|

中国传媒联盟 据 腾讯大申网 讯:证监会公告显示,江苏振江新能源装备股份有限公司于2016年6月申报IPO上市材料,2017年7月进行预先披露更新,保荐机构为广发证券。 公开资料显示,振江股份主营业务为风电设备和光伏设备零部件的设计、加工与销售。2014年-2017年上半年,归属于母公司股东的净利润分别为813.34万元、5586.89万元、14464.11万元及 6913.55万元。 华闻传媒合计持股超过20% 多名股东与华闻有关

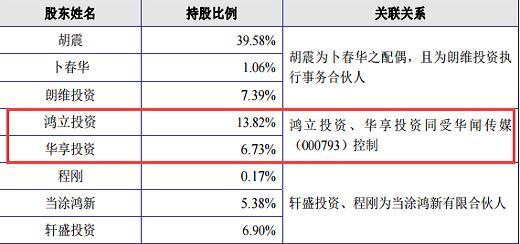

振江股份股东列表显示,华闻传媒(000793)间接持有发行人股份的20.55%,成为其冲刺IPO的大赢家。其中,鸿立投资直接持有振江股份总股本13.82%,华享投资直接持有振江股份总股本6.73%。鸿立投资、华享投资同受华闻传媒所控制。

股东间的关联关系及各自持股比例 此外,振江股份的多个高管及持股自然人与华闻系有关。董事金伯富曾于华闻传媒供职逾14年,其现任鸿立投资、西藏华闻执行董事职务。监事会主席鹿海军曾任鸿立投资副总经理,现任拉萨鸿新资产总经理,而拉萨鸿新为华享投资的普通合伙人,为当涂鸿新的有限合伙人。自然人股东褚本正直接持有发行人股份的0.73%,其曾任鸿立投资总经理,现任任拉萨鸿新董事兼副总;自然人程刚直接持有发行人股份的0.17%,其任拉萨鸿新董事兼副总。而上述人员是否构成一致行动人,振江股份未在招股书中披露。 出口业务占主营收入近7成 贸易摩擦汇率波动存风险 招股说明书显示,振江股份产品海外市场也主要集中在美国和欧洲等国家和地区。2014 年至 2017 年 1-6月,公司出口业务占主营业务收入的比例分别为 62.24%、77.62%、67.50%及67.40%。 近年来,受全球金融危机的持续影响,发达国家贸易保护主义有抬头趋 势。由于我国风电和光伏设备零部件产品具有明显的价格优势,我国已逐渐成为 贸易保护主义针对的主要对象之一,一旦公司主要出口国家对公司主要产品设置 政策、关税及其他方面的壁垒,将对公司产品的销售带来不利影响。

汇率波动影响 此外,振江股份因海外业务占比较大,还存在汇率波动风险。公司外销业务结算币种主要为美元。我国人民币实行有管理的浮动汇率制度,汇率的波动将对公司的外销销售收入产生影响,从而影响到公司的盈利水平,给公司经营带来一定风险。随着公司出口业务规模的增长,外币资产也将随之增加,人民币对外币的汇率波动将给公司收益情况带来一定影响。 前五大销售客户较为集中 5成销售额来源西门子 振江股份主要客户为西门子集团、特变电工(600089)、Unimacts Global LLC、上海电气(601727)、阳光电源(300274)。2014年-2016年度,前五大客户销售占比分别为91.73%、91.50%、93.22%,其中对西门子集团的销售占比分别为61.19%、54.06%、47.54%。虽然对西门子集团的销售额占比出现逐年下降,但依然存在严重依赖的问题。 如果公司主要客户因经营情况变化而减少对公司的采购,将影响公司营业收入和盈利能力。

前五大客户销售占比 原材料价格大幅波动 半年内涨幅近50% 振江股份的主要原材料为钢材,报告期内成本占比相对较高,近年来,钢材市场价格受国内外市场供求变动影响存在一定波动,其价格波动将对公司经营业绩的稳定性产生一定影响,影响公司利润水平增加经营风险。

来源招股说明书 数据显示,2016年、2017年上半年振江股份对钢材类的采购金额分别达21,637.08万元、24,110.76万元,分别占采购成本的比例75.40%,86.32%。而钢材类原材料2016年采购平均价格为2210.46万元,到2017年上半年时,已飙升近50%,达到3390.83万元。

近年来钢材价格走势 钢材价格从2016年底触底后,近年来呈现反弹趋势,2016年上半年涨幅就达到50%。 (责任编辑:海诺) |

振江股份原材料采购价大幅上涨 华闻传媒成其上市大赢家

时间:2017-09-15 17:14

来源:腾讯大申网作者:腾讯大申网

中国传媒联盟 据 腾讯大申网 讯:证监会公告显示,江苏振江新能源装备股份有限公司于2016年6月申报IPO上市材料,2017年7月进行预先披露更新,保荐机构为广发证券。

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------